В последнее время всё чаще и чаще встречаются залоговые квартиры. Всё таки у людей денег всё меньше и меньше. Публикую свою статью от 26.12.2015 г. Писалась она для моей группы в ВК Школа риэлторов.

Коллеги! Сегодня – в период кризиса повысились шансы столкнуться с продажей/покупкой недвижимости, находящейся в залоге у банка. Это связанно с тем, что появилось много людей, которые потеряли работу, у которых уменьшилась зарплата, кто-то брал валютную ипотеку, а курс вырос за последний год в два раза и выплаты по ней соответственно тоже увеличились.

Ранее я публиковал статью о трёх способах продажи квартиры, находящейся в залоге. Сегодня я привожу конкретный пример по продаже квартиры залогодателем с согласия банка (залогодержателя), не дожидаясь продажи с аукциона по низкой – не рыночной цене. Пример с копиями документов и последовательностью сделки.

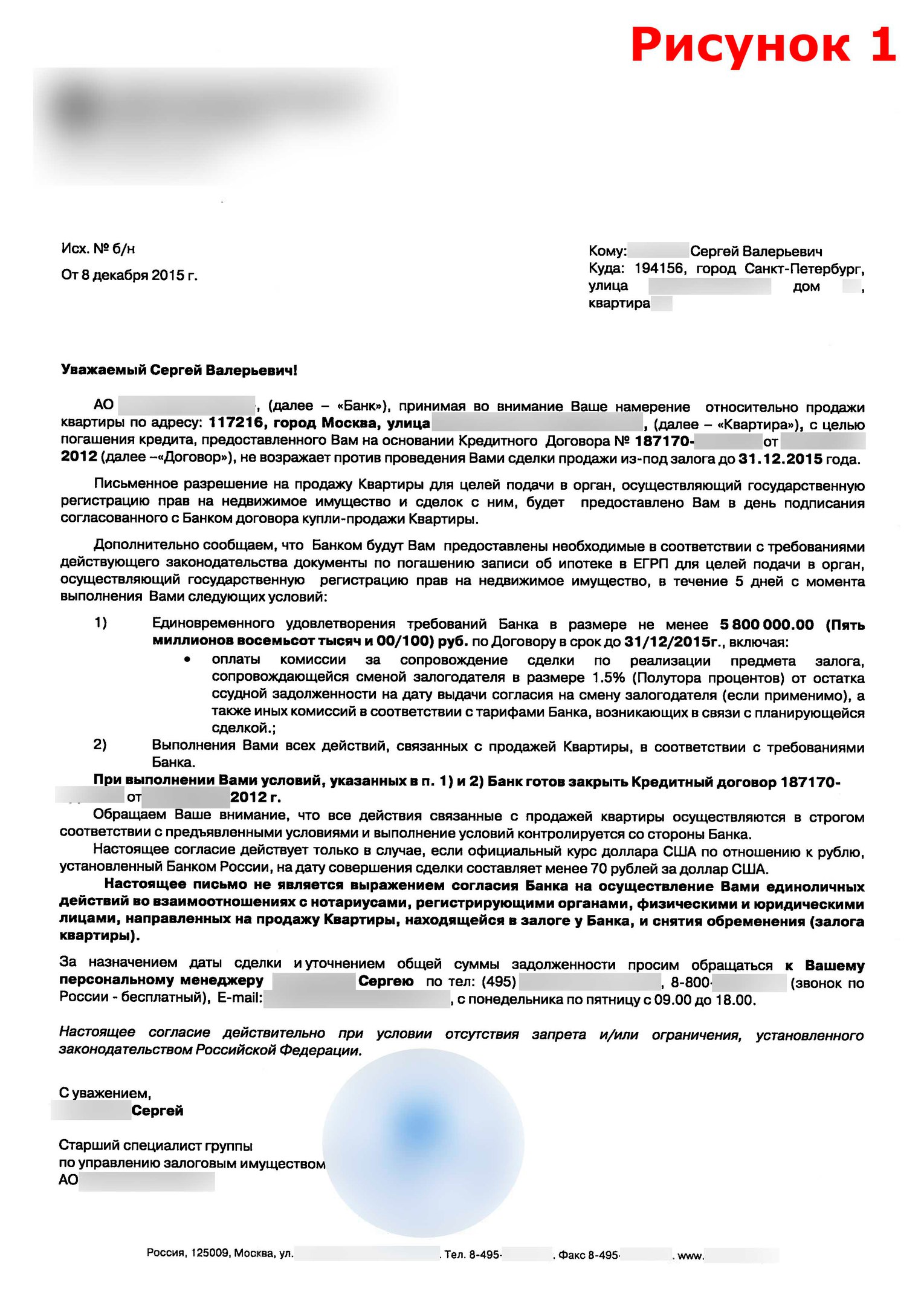

Итак. В этой статье я пропущу шаги по оценке, рекламе, показам квартиры и сразу перейду к продаже. Получаем согласие банка на продажу квартиры (рис.1). В данном случае банк выдавал два согласия, первое до конца февраля 2016 г. На тот момент срок составлял примерно 3 месяца. Но в скором выдал новое согласие и ограничил срок продажи до 31 декабря 2015 г., это составило меньше месяца. Не смотря на это, удалось найти покупателя по рыночной цене, главным было оперативно определить стоимость.

Под данный вид сделки необходимо найти покупателя с наличными средствами, или покупателя-ипотечника, который одобрен в другом банке и этот банк давал бы ему кредитные средства на вынос, если же банк не даёт деньги на вынос, то можно предложить покупателю одобриться в банке, у которого продаваемая квартира находится в залоге; в этом бы случае происходила смена залогодателя с пересчётом кредита и сроков выплаты. Было найдено два покупателя, первый ипотечник, которому было предложено одобриться в этом же банке и он согласился, второй со свободными (наличными) деньгами – с которым и состоялась сделка.

Если у покупателя наличные средства, то в этом случае он гасит ипотеку за продавца. Возможно два варианта.

Первый. Сделка проходит обычным образом с использованием депозитарной ячейки. После регистрации перехода права собственности, продавец забирает деньги из ячейки в присутствии сотрудника банка и погашает ипотеку зачисляя деньги на свой счёт, а со своего на банковский (залогодержателя). После этого, банк подписывает с ним соглашение о расторжении кредитного договора и даёт согласие на снятие обременения, которое покупатель регистрирует самостоятельно (по закону, это длится 3 рабочих дня). В случае с использованием ячейки, покупатель приобретает квартиру с обременением.

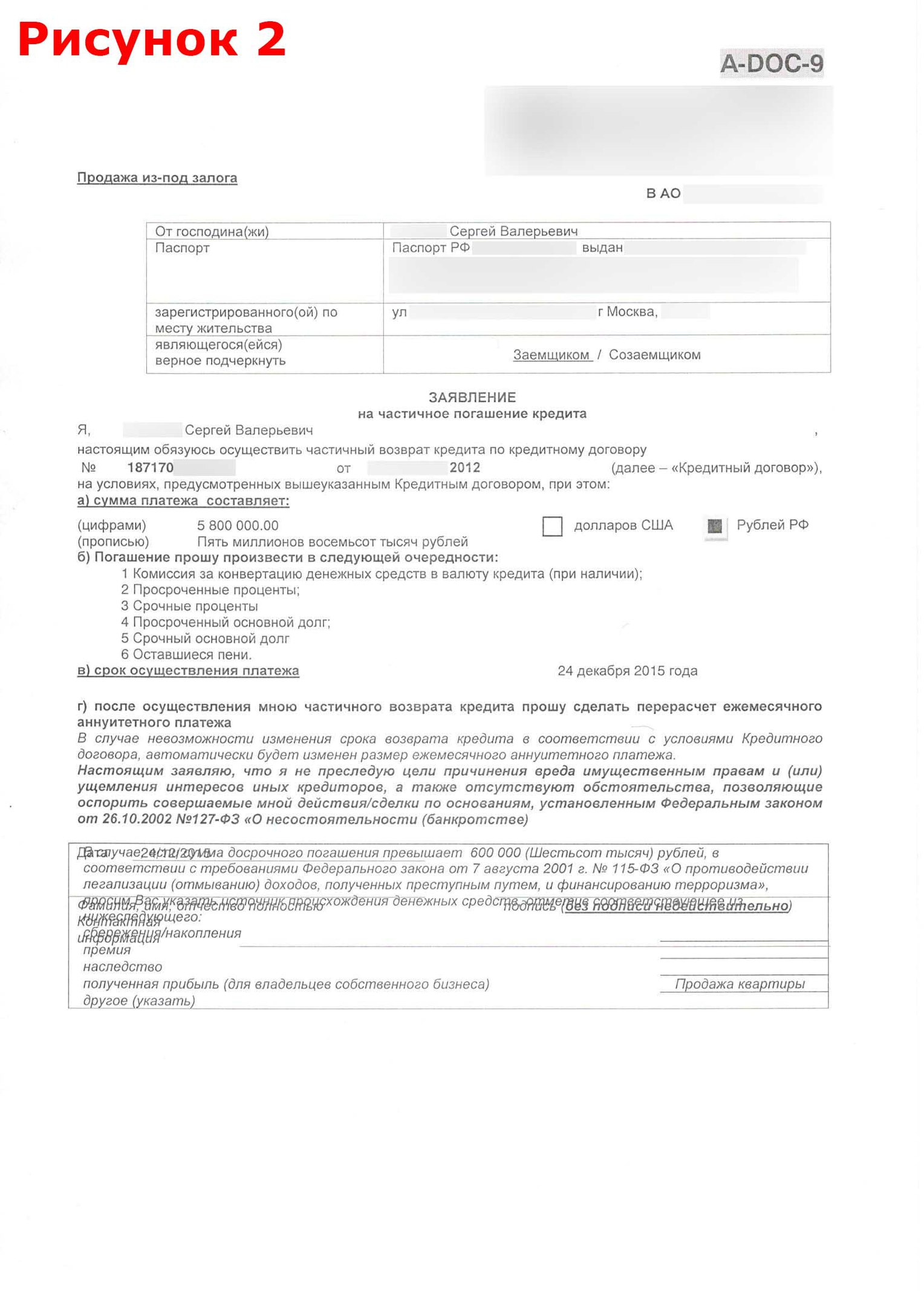

Второй. Сделка происходит без использования ячейки. В данном случае деньги зачисляются на счёт продавца, а он сразу же перечисляет их на счёт банка, тем самым гасит долг. Продавец пишет заявление о погашении кредита (рис.2). Здесь присутствует риск для покупателя, т.к. покупатель отдаёт деньги продавцу, а продавец в свою очередь погасив ипотеку/долг, может помахать ручкой покупателю и сказать ему спасибо, не продавая квартиру. Поэтому покупатель может обезопасить себя проделав следующие шаги. 1. Предварительно сторонами подписывается договор купли-продажи. 2. Далее, продавец сразу пишет расписку, о том, что он получил такую-то сумму от покупателя. 3. Покупатель должен попросить выписать кассовый ордер на своё имя и самостоятельно от своего имени зачислить деньги на счёт продавца, здесь рекомендую, чтобы продавец в расписке указал этот момент ссылаясь на кассовый ордер.

После поступления средств на счёт банка, банк выдаёт комплект документов. В случае сделки без использования ячейки, регистрация перехода права собственности происходит одновременно со снятием обременения (ипотеки в силу закона) – этот пункт нужно включить в договор купли-продажи. Т.е. после регистрации, покупатель становится собственником свободной от обременения ипотекой квартиры.

Вырезка из договора купли-продажи: «По соглашению сторон настоящего договора он должен быть представлен в орган, осуществляющий государственную регистрацию прав только одновременно с письменным подтверждением КРЕДИТОРА-ЗАЛОГОДЕРЖАТЕЛЯ о прекращении обязательства, обеспеченного залогом КВАРТИРЫ и с заявлением о погашении регистрационной записи об ипотеке, предусмотренным ст. 25 ФЗ РФ «Об ипотеке (залоге недвижимости)». По соглашению сторон настоящий договор заключается при условии, что регистрационная запись о залоге указанной квартиры будет погашена до момента государственной регистрации перехода права собственности на квартиру к *** *** Юрьевичу на основании этого договора.».

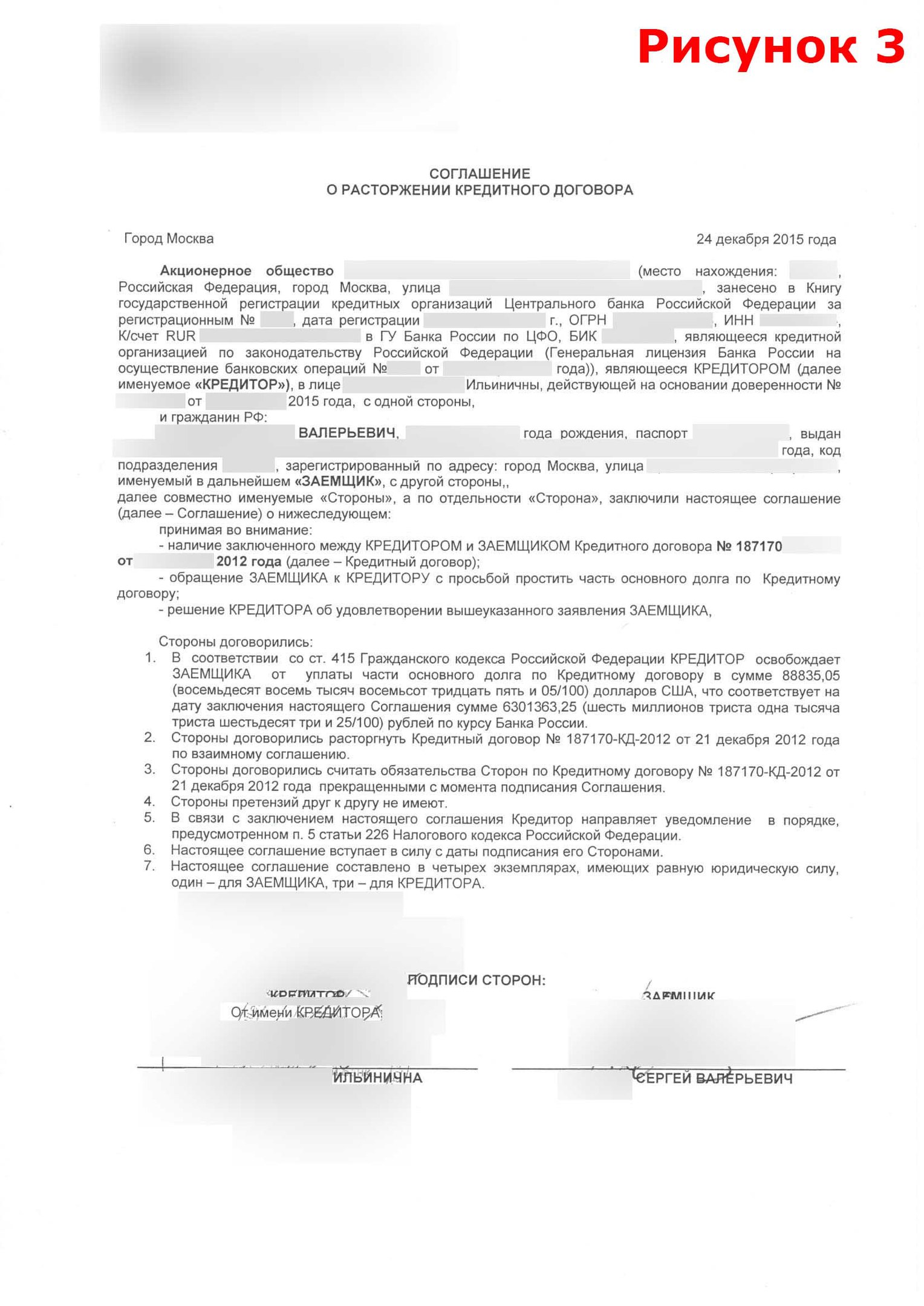

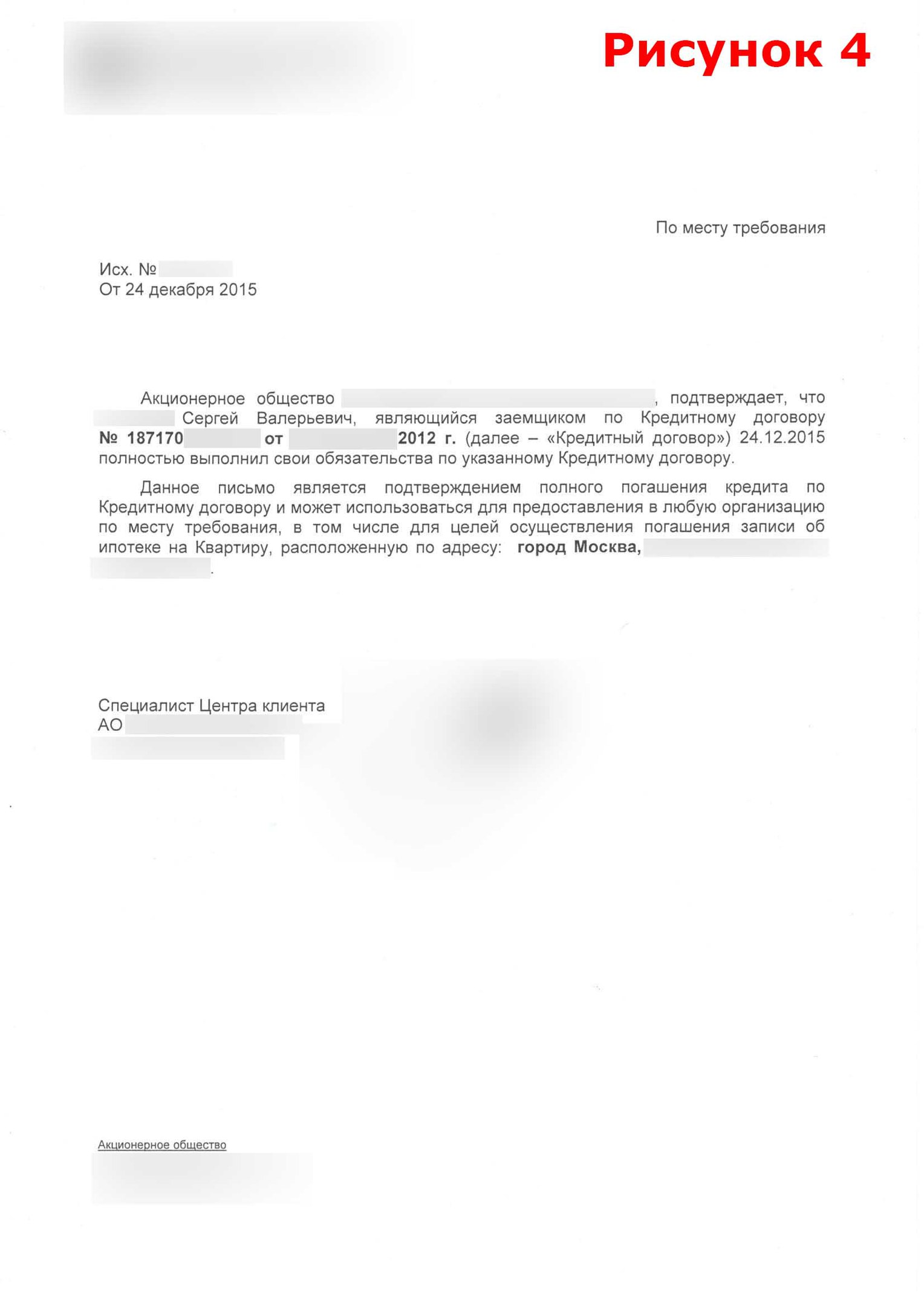

После того, как деньги зачислены на счёт банка, банк (залогодержатель) и продавец (залогодатель), подписывают соглашение о расторжении кредитного договора (рис.3). После подписания соглашения, банк выдаёт письмо о том, что продавец полностью погасил долг (рис.4.).

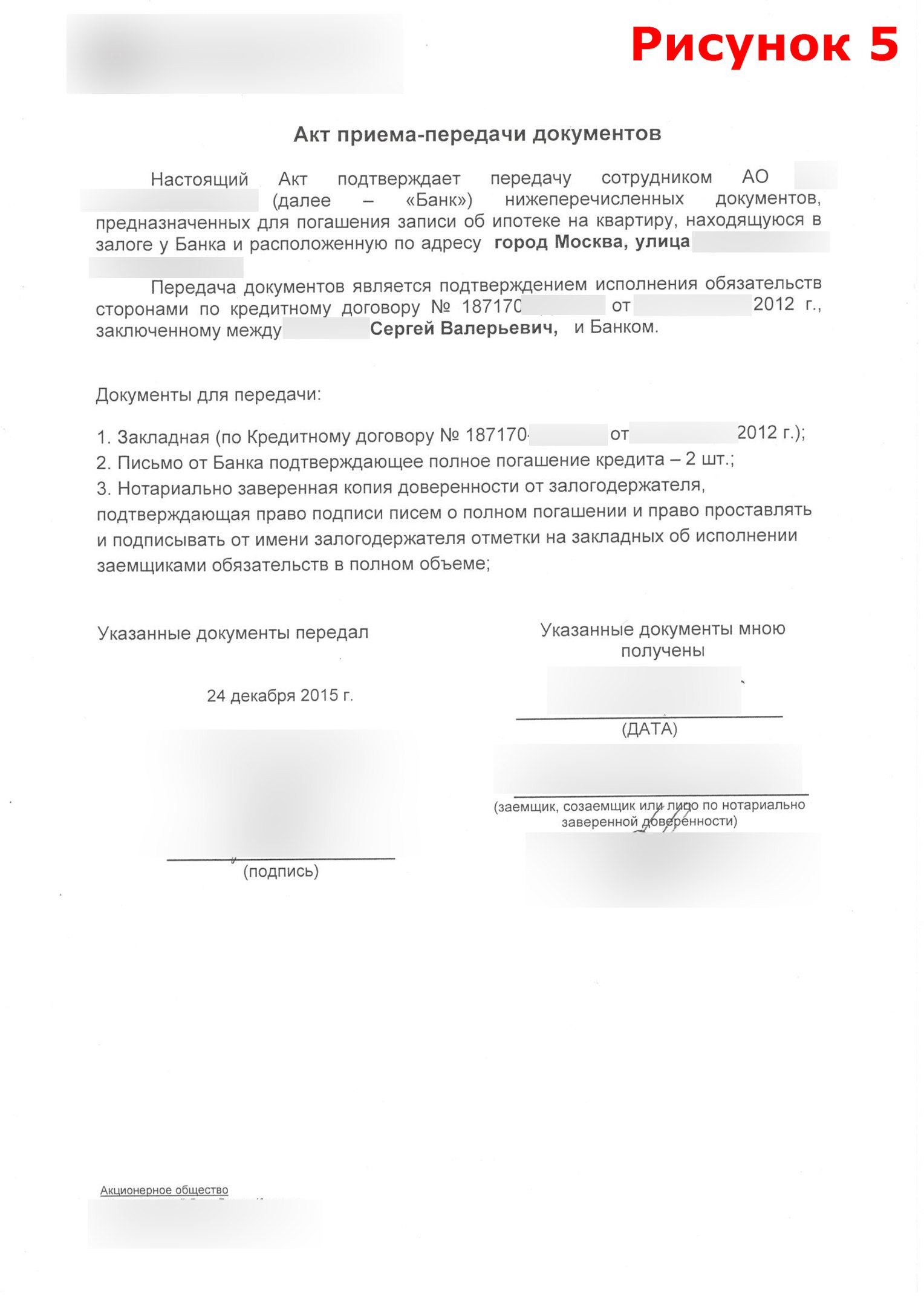

Далее банк и продавец подписывают акт приема-передачи документов (рис.5.), т.к. банк выдаёт эти документы продавцу и они передаются вместе с договором купли-продажи в Росреестр на регистрацию перехода права собственности и регистрацию снятия обременения (ипотеки в силу закона).

В данном посте я не стал выкладывать закладную и доверенность банка, т.к. это лишняя информация, но они входят в комплект документов передаваемый в Росреестр.

Данный случай не является распространённым. Если вы обратили внимание на сумму, фигурирующую в документах, то поняли сколько банк «прощает» продавцу. Как мы знаем, был принят закон о банкротстве. Поскольку лицо, которое признано банкротом, возвращать банку уже точно ничего не будет, и банку нет смысла судиться, то он идёт на такие условия и списывает долги. Продавать квартиру с аукциона, банку невыгодно, т.к. по кредиту выплачена не вся сумма, поэтому лучше для него продать её хотя бы по рыночной цене.